江苏筑木通网络科技有限公司

商务咨询:400-600-0198

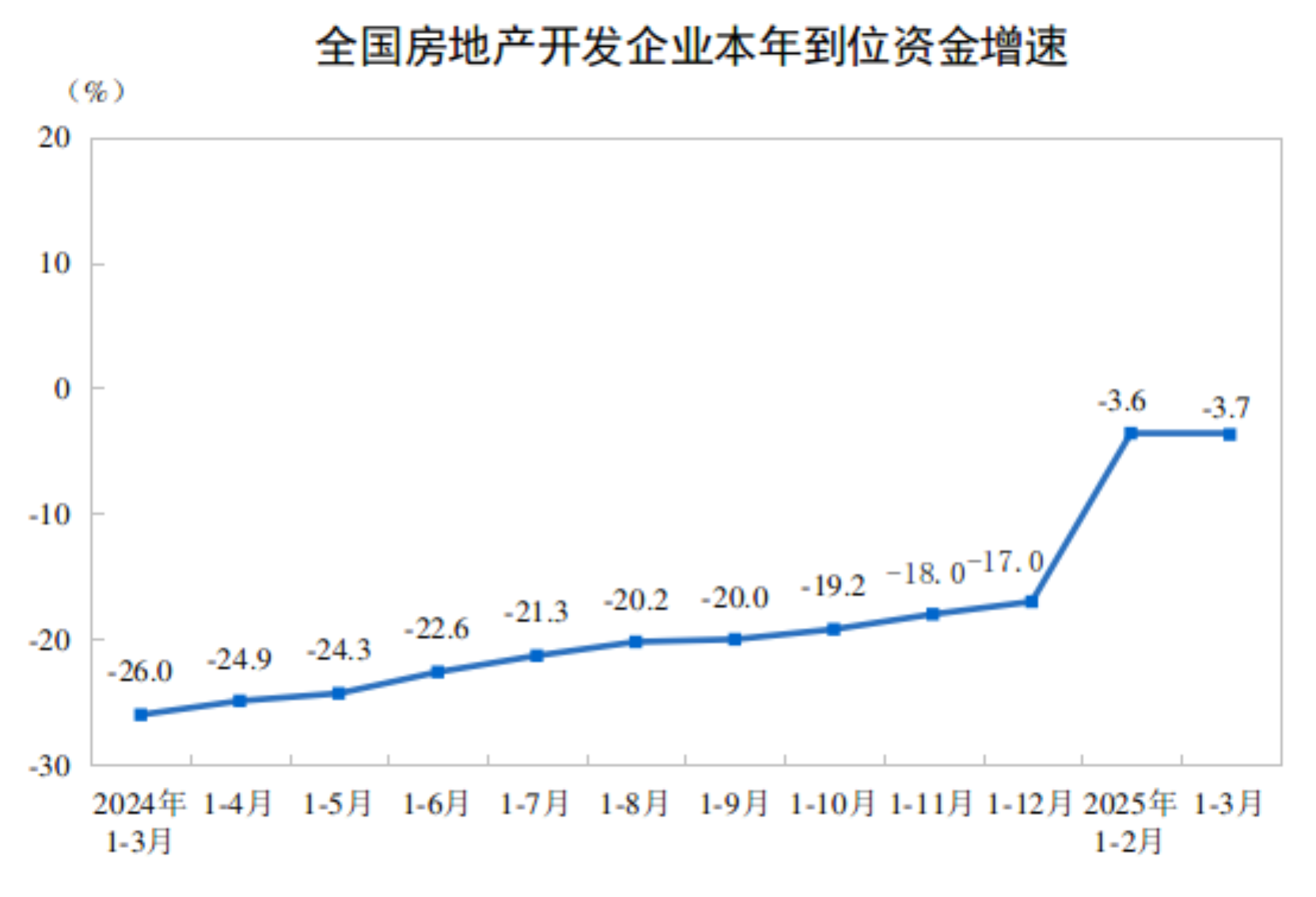

中国 9 月新房价格创 11 个月最大跌幅,经济增长再添压力

房价创 11 个月最大跌幅:政策托底与市场低迷的博弈加剧

9 月中国房地产市场的降温态势再度加剧,新房价格以 11 个月来最快速度下滑,在政策密集发力的背景下,行业对宏观经济的拖累效应进一步凸显,市场正处于政策托底与下行压力的深度博弈期。

国家统计局数据显示,9 月新房价格环比下跌 0.4%,较 8 月 0.3% 的跌幅进一步扩大,创下自去年 10 月以来的最大单月跌幅。尽管同比跌幅从 8 月的 2.5% 收窄至 2.2%,但环比数据的恶化更直观反映出市场即时动能的减弱。与此同时,9 月份房地产开发景气指数仅为 92.78,持续处于荣枯线下方,印证了开发端的谨慎态势 —— 房企拿地、开工意愿低迷,行业复苏缺乏供给端支撑。

房地产市场的持续疲软正通过多重链条向经济全局传导。从消费端看,房价下行与市场调整预期叠加,显著抑制了消费者信心与家庭支出,使得原本依赖地产链的家电、家居等消费板块持续承压。从宏观经济看,在全球贸易环境复杂的背景下,房地产低迷与中美贸易紧张局势形成双重压力,直接导致第三季度经济增速出现放缓迹象,凸显了房地产稳定对经济大盘的核心支撑作用。

值得注意的是,9 月市场数据恰与政策密集出台期形成时间交集。9 月 26 日中共中央政治局会议明确提出 "促进房地产市场止跌回稳",随后金融管理部门于 9 月 29 日落地一揽子房地产金融举措,包括将商业性住房贷款最低首付比例统一降至不低于 15%、批量调整存量房贷利率等。这些被概括为 "四个取消、四个降低、两个增加" 的政策组合拳,覆盖了需求端松绑、金融成本降低、供给端纾困等多个维度,试图从根源上缓解市场压力。

对于政策效果与市场前景,业内存在审慎预判。中原地产首席分析师张大伟指出,第四季度可能还会有更多需求端支持措施出台,如进一步下调抵押贷款利率、扩大个人所得税抵扣范围等,但市场修复仍需时间,预计今年房地产交易量将下降 10%。从政策落地节奏看,存量房贷利率调整需在 10 月 31 日前完成,预计平均下降 0.5 个百分点左右,可节省家庭利息支出 1500 亿元,这一红利释放或在四季度逐步显现。

当前房地产市场正处于关键转折期:一方面,房企债务高压与销售疲软的双重挤压尚未根本缓解,土地市场低迷、上下游产业承压等问题仍在持续;另一方面,政策工具箱已充分打开,从金融支持到土地调控的全方位举措正在逐步落地。未来市场能否止跌回稳,不仅取决于政策执行力度,更关键在于能否通过持续的政策效应修复市场预期,打破 "价格下跌 — 信心不足 — 交易萎缩" 的恶性循环。

产品服务

关于我们

联系我们

添加商务微信

关注微信公众号