江苏筑木通网络科技有限公司

商务咨询:400-600-0198

2025年1-8月全国房地产企业拿地TOP100排行榜

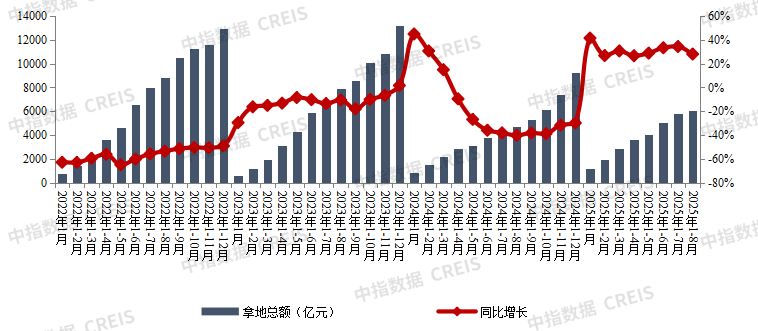

2025年1月至8月,TOP100房企拿地总额达到6056亿元,同比增长28%,增速较前7个月收窄6.3个百分点。央国企仍是拿地主力,长三角和深圳成为投资热土。前8月重点房企拿地总额同比增长28.0%尽管增速有所放缓,但房企拿地热情依然高涨。

拿地区域分布

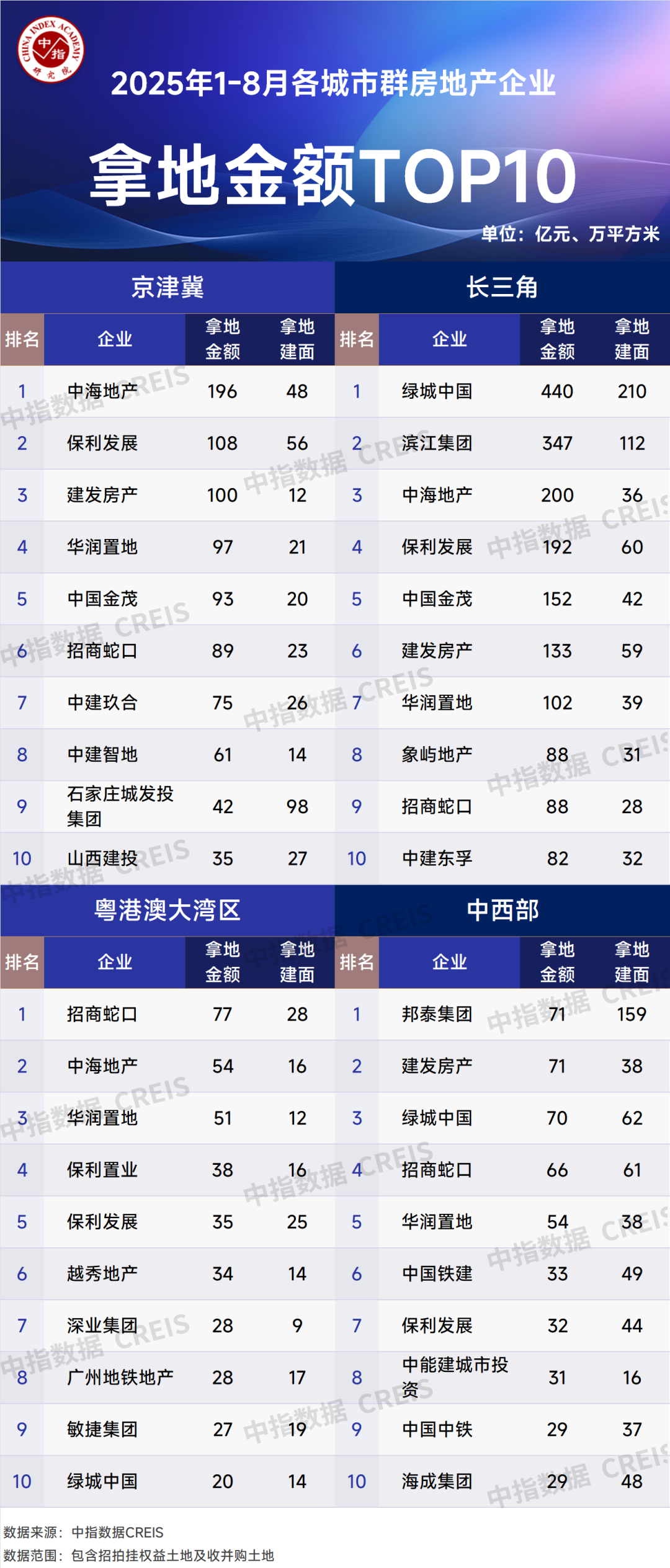

长三角地区:以1824亿元的拿地金额领跑全国,显示出该区域的经济活力和投资价值。

深圳:单宗地块成交额创新高,其中宝安中心板块一宗地块以86亿元总价成交,刷新区域纪录。

拿地企业类型

央国企:在土地市场中占据主导地位,拿地金额前十企业中8家为央国企,占比75%。

民企:部分民企亦有一定投资强度,如滨江集团拿地金额位居前十,邦泰集团、大华集团等进入拿地金额前二十。

多地流拍及收储地块通过“调规”实现再出让市场认可程度较高

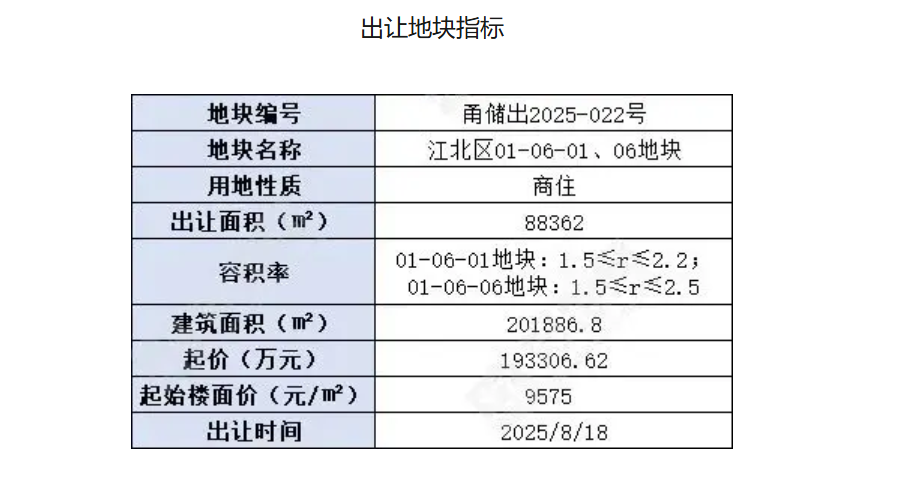

8月,多宗流拍及收储地块通过“调规”实现再出让。2024年6月,自然资源部、发改委联合下发《关于实施妥善处置闲置存量土地若干政策措施的通知》,提出三个方面18条举措处置闲置存量土地,明确鼓励地方政府“收、调、供”联动,为调规提供了政策依据。此后,各地出现“商改住”“降容”“退地再挂”案例。多地流拍及收储地块通过“调规”实现再出让,获得了市场认可。

地块“调规”主要通过降低容积率、降低商业比例、放宽计容规则等方式增加项目价值。目前土地“调规再出让”主要分为两类:一类是地块此前遭遇“流拍”,通过调规可以增加地块吸引力,使其顺利出让。另一类主要是收储地块,今年以来多地专项债收购存量闲置土地取得一定进展,政府收回地块预计将通过调规后重新再出让。8月,宁波江北区01-06-01、06地块、深圳宝中南街坊地块均相继调规后成功出让。

专家认为,土地“调规”在平衡供需、降低房企负担方面效果显著,为市场注入稳定性。未来,随着政策持续落地,土地市场结构优化趋势将进一步巩固。

重点区域及城市房企拿地

从各城市群拿地金额来看,长三角位居四大城市群之首。2025年1-8月,长三角TOP10企业拿地金额1824亿元,位居四大城市群之首,京津冀TOP10企业拿地金额896亿元,位列第二;中西部TOP10企业拿地金额486亿元,位居第三。

从各城市群拿地金额来看,长三角位居四大城市群之首。2025年1-8月,长三角TOP10企业拿地金额1824亿元,位居四大城市群之首,京津冀TOP10企业拿地金额896亿元,位列第二;中西部TOP10企业拿地金额486亿元,位居第三。

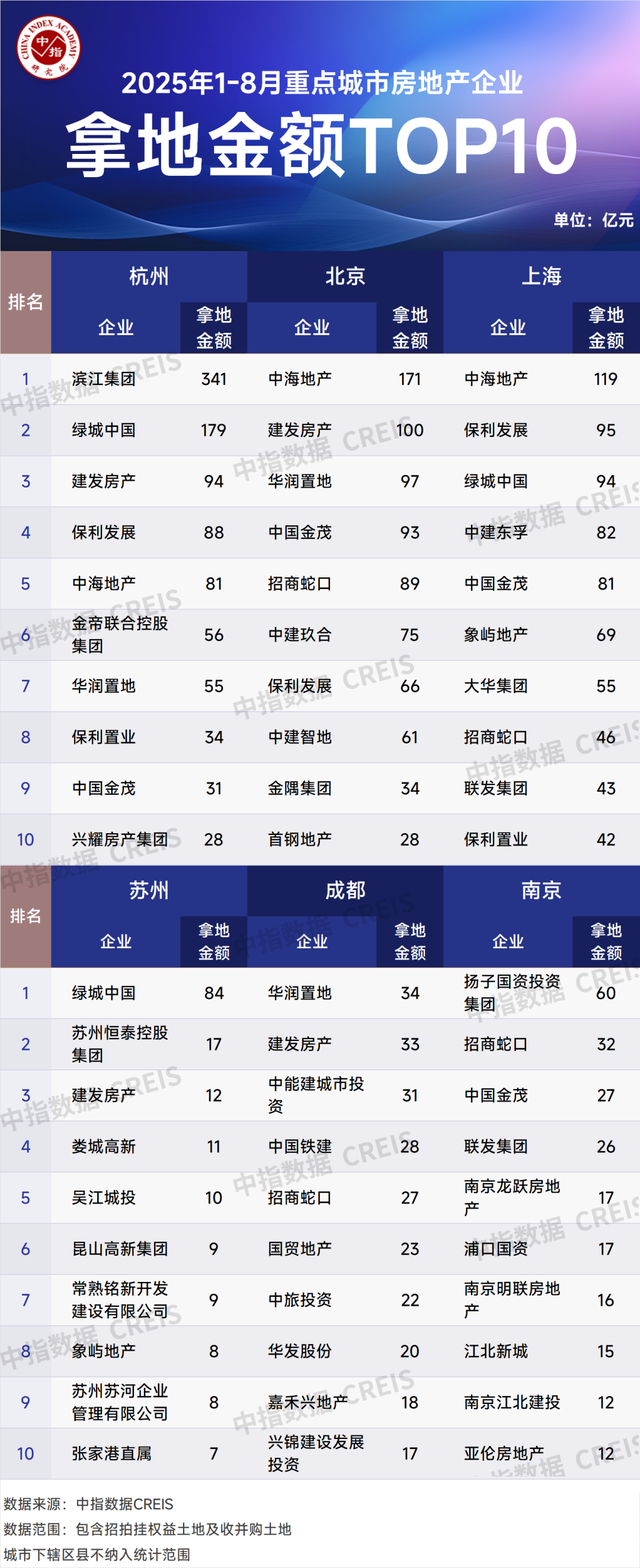

从重点城市拿地金额TOP10房企来看,央企、国企和地方国资仍是主力,民企仅在重点深耕区域补充土储。招商蛇口在北京、上海、南京、成都等四个城市拿地金额均进入前十;建发在杭州、北京、苏州和成都四个城市拿地金额进入前十,绿城和保利均在3个城市的拿地金额位列前十,头部企业聚焦核心城市加大力度补仓。滨江集团聚焦杭州,在杭州位列拿地金额第一;兴耀房产集团、大华集团在上海增加土地储备;嘉禾兴地产进入成都拿地金额前十。

产品服务

关于我们

联系我们

添加商务微信

关注微信公众号